THEO+ Docomo(テオプラスドコモ)って何?資産運用のやり方がわからない!とTHEO+ Docomoについて気になっていませんか?

本記事では、少額から手軽に始められて投資初心者にもおすすめのTHEO+ Docomoについて紹介します。実際の運用実績やメリットに加えて、注意点などもあわせて解説しますので、資産運用を考えている人はぜひ参考にしてみてください。< THEO+ Docomo(テオプラスドコモ)はこんなメリットがあります。

目次

THEO+docomoとは?

THEO+ Docomo(テオプラスドコモ)とは、株式会社お金のデザインとNTTdocomoが手掛ける投資支援サービスです。1万円の投資金額から始められる手軽さが魅力で、入金をすれば資産運用のプロが監修した アルゴリズムで自動的に運用を行ってくれます。

結論から述べると、THEO+ Docomoは以下のような人におすすめです。

THEO+ Docomoは少額から気軽に始められることがメリットのため、投資の初心者や資産運用に時間を割けない人にはピッタリです。

以下の項目からは、THEO+ Docomoの手数料や運営実績、メリットなどと一つひとつ丁寧に解説していきます。

THEO+docomoの手数料

THEO+ Docomoの手数料は1.10%(税込・年率)です。以下でTHEO+ Docomoと同様の、自動的に投資を行うロボアドバイザーの手数料を比較しています。

| サービス名 | 手数料 |

|---|---|

| THEO+ Docomo | 1.10% |

| ウェルスナビ | 約0.99%~1.10% |

| 楽ラップ | 0.715%(固定報酬型の場合) |

| ダイワファンドラップオンライン | 約1.10% |

上記を比較してみると、THEO+ Docomoの手数料は平均的な水準であると考えてよさそうです。

THEO+docomoの運用実績は?公表実績から解説

THEO+ Docomoを運営している株式会社お金のデザインの発表によれば、2022年3月までの年率リターンの実績はポートフォリオの構成によって異なるものの、概ね3〜9%の範囲に収まっています。

資産運用における利回りは、一般的に年間7%を目指すとよいといわれています。THEO+ Docomoは、この条件をある程度満たしていると考えてよいでしょう。

また中長期で安定的な運用をするためには、利回り3%〜5%が現実的な水準であるとも言われています。この水準であれば、THEO+ Docomoは十分なパフォーマンスを発揮しているとも考えることができます。

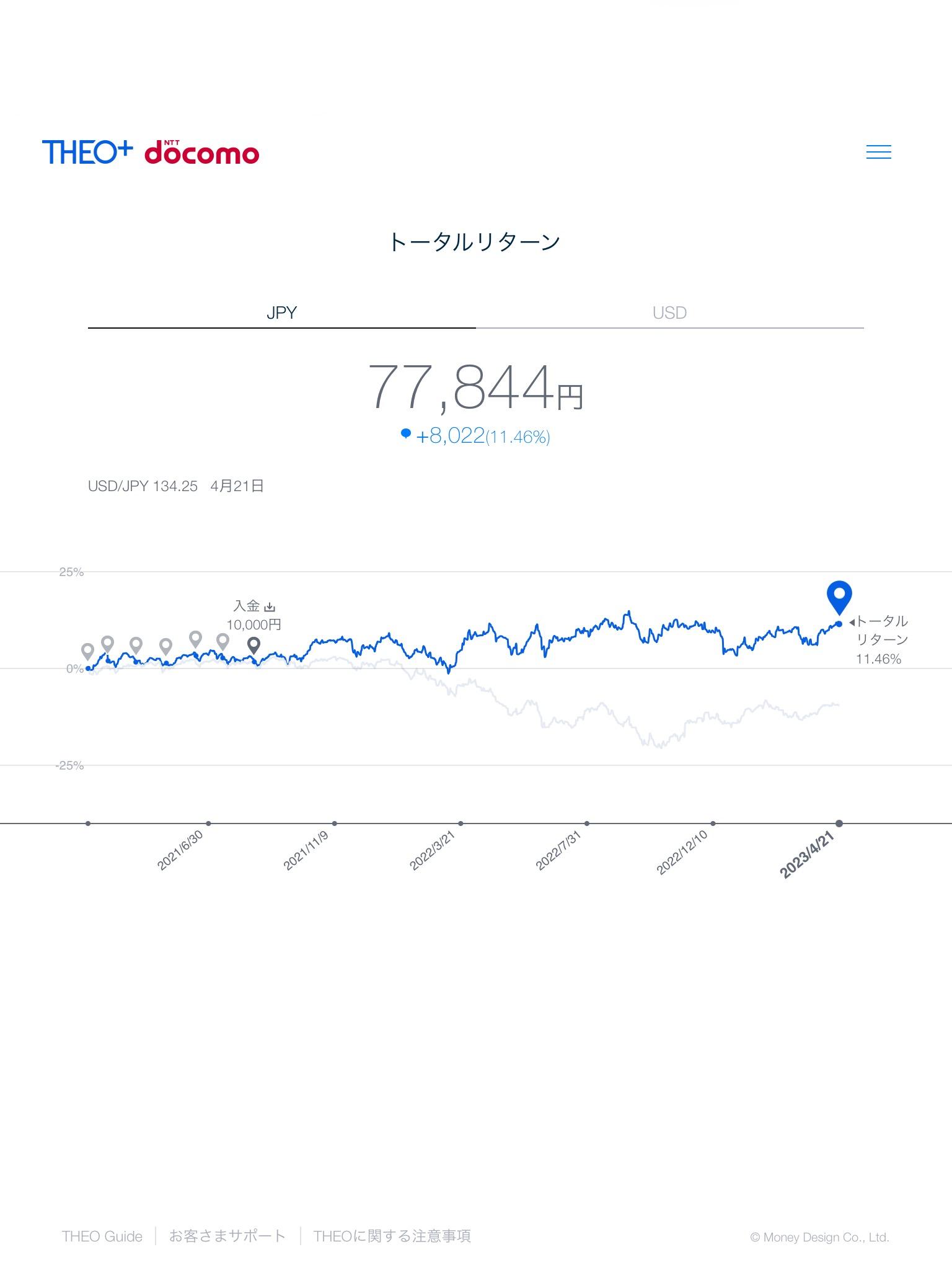

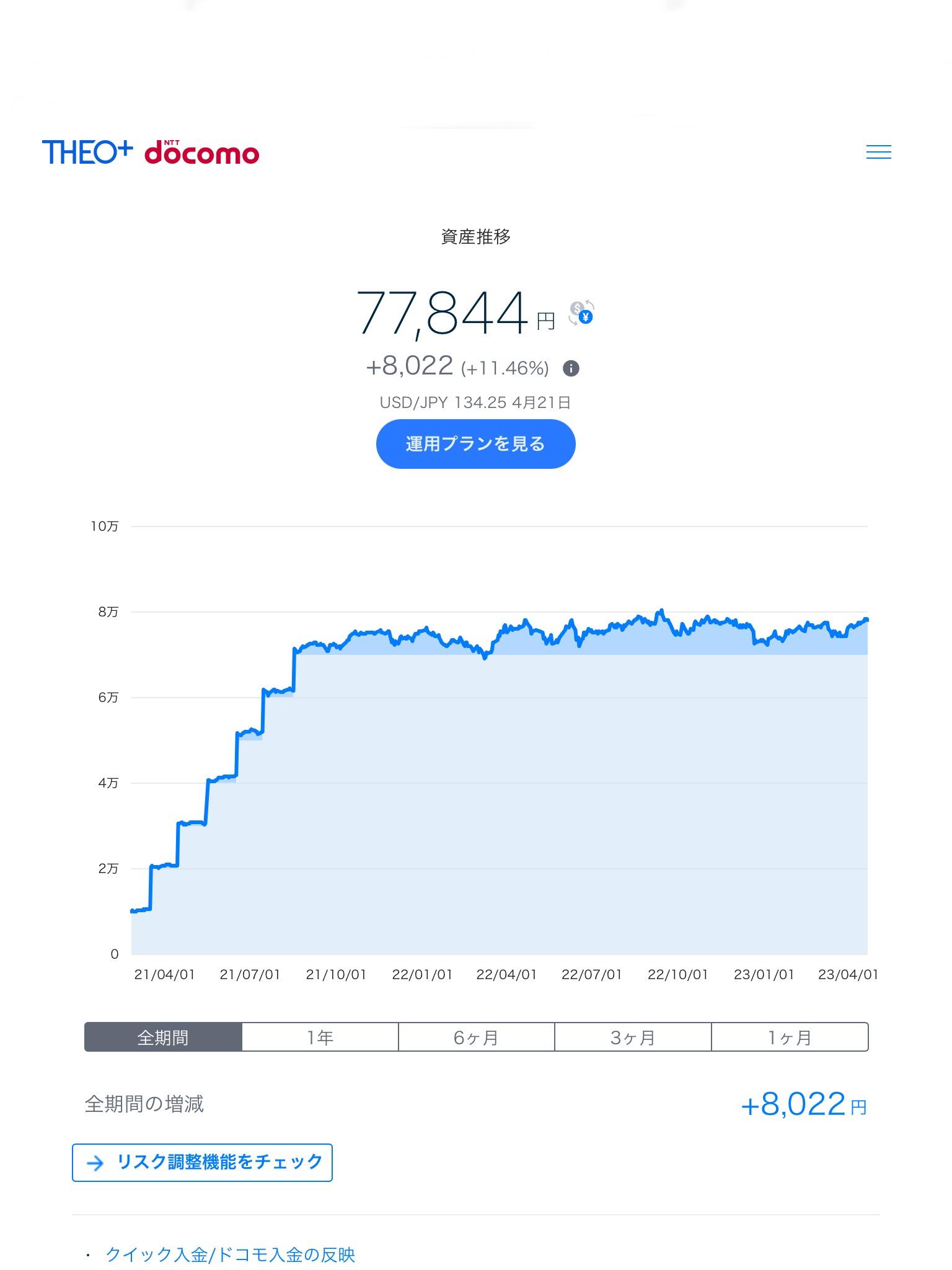

実際にTHEO+docomoを試してみた【運用実績24ヶ月目の利益は8,022円】

実際にTHEO+ Docomoで運用してみたところ、約2年間で10%ほどの利益を出すことに成功しました。投資の条件は、以下のとおりです。

実際の取引画面と運用実績は、以下の画像を参考にしてみてください。

上記は毎月積み立てていたわけではなく、運用額を70,000円に固定しています。もし毎月10,000円積み立てていれば、さらに利益が出ていたと考えられるでしょう。

THEO+docomoの良い評判は?

THEO+ Docomoを利用するメリットは、次のようなポイントが挙げられます。

数多くのメリットがあるため、以下で個別に解説します。

プロが監修したアルゴリズムに資産運用を全面的に任せられる

THEO+ Docomoの大きな特徴は、アカデミックと資産運用のプロが監修したアルゴリズムや機能を使っていること。自動化したら放置しTHEO+ Docomoくわけではなく、月に1回の投資政策委員会が開かれ、パフォーマンスや取引情報のモニタリングなどを行っています。

運用アルゴリズムにはノーベル経済学賞を受賞した「現代ポートフォリオ理論」と「資産価格の実証分析」が採用されていて、世界トップクラスの機関投資家も用いているスマートベータ運用も使用。

さらにAIを活用し、市場の下落リスクを事前に予測するなど、運用に関する様々な機能が活用されています。

1万円から積立投資が可能!自動積立も

THEO+ Docomoは1万円から積立投資が可能です。同様のロボアドバイザーの大手である。WealthNavi(ウェルスナビ)と同じ最低投資金額となっています。

ロボアドバイザーのなかには、最低投資金額が10万円ほどする会社もあるため、気軽に投資を始められるロボアドサービス点がメリットだといえるでしょう。

また自動積立も可能です。THEO+ Docomoの公式サイトによれば、平均積立投資額は35,243円、積立率は77%に登っています。

231通りの中から専用のポートフォリオで運用できる

THEO+ Docomoは、診断結果をもとにして231通りの中から最適なポートフォリオ運用を自動で行ってくれます。ポートフォリオは3つの機能ポートフォリオで構成され、以下の項目に分かれています。

上記のような目的別ポートフォリオは、世界最大級の年金基金であるCalPERS(カリフォルニア州職員退職年金基金)も採用しています。現在のところ、この方法でポートフォリオを構成している日本のロボアドバイザーはTHEO+ Docomoのみです。

バランス感覚に優れたポートフォリオを自動で組めることも、THEO+ Docomoの利点だといえるでしょう。

20,000銘柄以上に分散投資してリスクを低減

THEO+ Docomoのポートフォリオは、最大30種類以上のETFで構成されています。厳密には、世界70の国や地域にわたり、20,000以上の銘柄に分散投資をすることでリスクの低減を図っていることが特徴です。

上記で解説したグロース・インカム・インフレヘッジの観点から、適したETFを選択。世界のあらゆる地域に分散投資を行うことで、個別地域のリスクを大きく背負わず、リスクの分散を実現しています。

自動リバランスや税金最適化もできる

THEO+ Docomoでは、投資中に細かな調整を行っています。そのなかのひとつが、リバランス。毎月投資配分を資産運用の方針に合わせて調整してくれます。

ETFの価格は常に変動するため、保有しているETFの価格が上昇すると全資産における配分も変わります。配分量が目標よりも大きくなったETFを売却する一方で、目標よりも配分量が低くなったETFを購入することで、元の配分に自動で戻すことが可能です。

また口座区分を特定口座(源泉徴収あり)に設定していれば、税金最適化をするTHEO Tax Optimizer(テオ タックス オプティマイザー)を利用可能。税負担を軽減するために、以下の取引を自動的に行います。

資産運用はもちろん、税金の最適化まで自動で行えることも、THEO+ Docomoの強みだといえるでしょう。

THEOグリーンを利用すればESG投資も可能

THEO+ Docomoには「THEOグリーン」モードがあり、選択するとESG投資ができます。ESG投資とは、環境(Environment)・社会(Social)・企業統治(Governance)に配慮した企業へ投資する手法のこと。昨今注目が集まっているSDGsとも深い関わりがあります。

ESG関連の企業は、環境や社会的な問題の解決に積極的です。その企業に投資することで、間接的に環境・社会問題などへの解決の手助けができるといえるでしょう。

dカードと連携した積立も可能!投資でdポイントが貯まる

THEO+ DocomoはNTTdocomoが運営しているので、dカードと連携した積立が可能です。さらに投資をすることで、dポイントを貯めることもできます。

dカードと連携した積立は、dカード決済による積立投資ができ、積立額に応じてdポイントが付与されます。

またdカードで買い物をした際に、設定金額に応じた端数を自動で積立できる「おつり積立」も利用可能。例えば金額を500円に設定して350円の商品を購入したら、差額の150円が積立に回されます。回された金額が1万円に達すると、自動でETFの買付が行われます。

THEO+docomoの評判は悪い?デメリットやリスクを解説

THEO+ Docomoには様々なメリットがありますが、デメリットやリスクもあります。注意すべきものは、以下を参照してください。

各項目の詳細を、解説していきます。

NISA口座に非対応

THEO+ DocomoはNISA口座に対応していません。THEO+ Docomoの運用は、毎月リバランスが行われるため年間で多数の売買が発生します。その結果、非課税枠の金額を超える可能性があるので、NISA口座の非課税メリットを活かすことが難しいといった理由です。

NISA口座を利用したい人は、THEO+ Docomo以外を選択しましょう。

運用手数料がかかる

THEO+ Docomoの手数料は1.10%(税込・年率)で、平均年利は4%以上とされています。例えば、100万円投資した場合の利益が4万円だとすると、1万円は手数料として差し引かれてしまいます。

そのため、THEO+ Docomoの運用益以上を自力で出せる人であれば、自分で運用したほうが手数料の分お得です。

しかし、THEO+ Docomoは売買やリバランスなどをすべて自動で行ってくれるので、その手間を考えると手数料の1.10%は決して高いとは言えないとも考えられます。

元本割れのリスクがある

THEO+ Docomoだけでなく全ての投資に共通するポイントですが、元本割れのリスクは必ず視野に入れTHEO+ Docomoきましょう。

現在、THEO+ Docomoの運用は安定的ですが、将来的に元本割れする事態を引き起こす可能性もゼロとはいえません。投資をする際には、余剰資金で行いましょう。

THEO+docomoを始める手順

THEO+ Docomoを始める手順は、とても簡単です。具体的には次のステップを踏みます。

各手順の詳細を、以下で解説します。

無料診断を受ける

登録をする前に、まずは無料診断を受けて投資のシミュレーションをしてみるとよいでしょう。THEO+ Docomoの公式サイトから行えます。

診断内容は5つの質問に答えるだけ。実際に、以下の条件でシミュレーションを行ってみました。

シミュレーションの結果、60歳まで投資を続けた場合預金だと370万円のところを、70%の確率で695万円以上、50%の確率で928万円以上になるとの結果になりました。

ユーザー登録をする

実際にユーザー登録をする方法は、THEO+ Docomoの公式サイトの「新規お申し込み」から行います。

ユーザー登録ボタンを押し、メールアドレスや年齢、金融資産額などを選択して「ユーザ登録する」をクリックまたはタップしてください。

登録したメールアドレスにTHEO+ Docomoからメールが送信されるので、メールの手順に沿っTHEO+ Docomo客様情報の入力や、証券口座に関する手続きなどを進めましょう。基本的には、案内のとおりに進んでいけば問題ありません。

入金する

登録が終わり入金が可能になったら、登録したメールアドレスに入金が可能になった旨の案内が届きます。

入金は、クイック入金・積立・日興イージートレードからの振替入金・銀行振込から選択できます。入金後には自動で運用が開始されます。

ちなみに、入金した資金は全額が自動的に投資にまわされます。入金の取り消しはできないので注意しましょう。

現在、THEO+docomoのキャンペーンはある?

2026年現在、THEO+ Docomoではdカード決済で積み立てると、dポイントが効率よく貯められるキャンペーンが行われています。

ポイント還元率はdカード(dカード/dカード GOLD)とdポイントクラブの会員ランクによって変わります。

ちなみに、2022年10月13日以降にdカード・dカード GOLDに新規申し込みをした場合は、キャンペーン対象外になるので注意が必要です。ただ、公式サイトでは今後対応予定と明記されているため、将来的には対象になるでしょう。

THEO+docomoの入出金は簡単?方法を解説

THEO+ Docomoの入出金の方法は、とても簡単です。入金方法は以下の4つがあります。

クイック入金は24時間オンラインから可能で、THEO+ Docomoが指定する金融機関のインターネットバンキング口座を持っていれば利用できます。利用可能な金融機関は、以下を参照してください。

住信SBIネット銀行・三菱UFJ銀行・三井住友銀行・みずほ銀行・auじぶん銀行・楽天銀行・ゆうちょ銀行・SBI新生銀行

入金について詳しくは、THEO+ Docomoの公式サイトを参照してみてください。

THEO+ Docomoの出金方法は、THEO+ Docomoにログインしてメニューの「その他」から「出金」を選択して手続きを行ってください。スマートフォンの場合は、上部メニューから「出金」を選びましょう。

アプリを使用している人は、画面下部の「マイページ」から画面右上の「…」をタップして「出金」「Webから出金申請」に進み、Webサイトから申請を行います。

THEO+docomoの解約方法

THEO+ Docomoの解約方法は、マイページから「THEO+docomoの方はこちら」をタップしてログインしたら、上部にあるメニューから「設定」を選択して「口座解約はこちら」を選びましょう。解約画面に移動するので、手続きを行えば終了です。

THEO+ Docomoを解約した後は、約7営業日後に資金が還付されます。返却用口座は、メニューの「その他」から「ユーザー設定」へ進み「出金先口座」から設定してください。

まとめ

今回は、THEO+ Docomoについて運用実績やメリット、想定されるリスクなどを解説しました。

THEO+ Docomoは少額で積立を始められるため、投資初心者や毎月コツコツと投資をしたい人におすすめです。取引は自動で行われるので、時間がない人にも向いています。

資産の運用先に迷ったら、THEO+ Docomoも検討候補に入れてみてはいかがでしょうか。

福岡県出身。早稲田大学在学中にネット回線メディア立ち上げた。2013年に大学卒業後、大手通信会社に就職。ネット回線・携帯の販売業務を経験後、販売企画戦略マネージャーとして従事。2020年3月に独立し、ネット回線メディアの拡大中。記事を読んだ方が「一番最適な光回線を選べること」や「快適にインターネットを使えるようになる」ことを目的にサイトを運営しています。所有資格はネットワークスペシャリスト。X(Twitter) 執筆者について続きを表示 ▼